Dénonciation

Equity Group annonce une croissance de 21 % pour un actif total de 1,54 billion de Kshs et une croissance de 8 % du bénéfice après impôts de 12,8 milliards de Kshs

15th May 2023

Nairobi Ku ya 16 Gicurasi 2023 Group Itsinda ry’imigabane ryahuye n’ibidukikije bidahungabana kugira ngo byandike iterambere rya 21% hamwe n’umutungo wose ugera kuri miliyari 1.537.7. Gutera inkunga ubwiyongere bw’umutungo ni ubwiyongere bwa 23% mububiko bwabakiriya hamwe namafaranga yoherejwe kugirango inguzanyo zigitabo 21%. Kubitsa kw’abakiriya byiyongereye kugera kuri miliyari 11.111.2 bivuye kuri Kshs.900.9 mu gihe igitabo cy’inguzanyo cyiyongereye kigera kuri miliyari 756.3 kiva kuri Kshs 623.6. imbaraga z’ikirango ku bunararibonye bw’abakiriya, ubushobozi bwacyo no gutanga ibicuruzwa byiza. ”

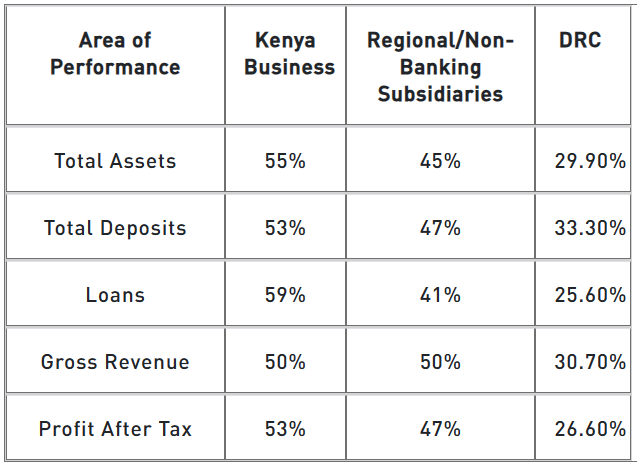

Itsinda ryo kwagura akarere no gufata ingamba zitandukanye zo gutanga ibicuruzwa byatanze hafi 50:50 igabana ryubucuruzi hagati yubucuruzi bwa Anchor Kenya n’ibigo by’amabanki byo mu karere n’ubucuruzi butari amabanki.

« Nous sommes devenus une entreprise véritablement régionale et diversifiée « , a ajouté le Dr Mwangi.

L’activité du Groupe a enregistré une reprise et une dynamique de croissance après le contexte économique difficile lié à la COVID-19. La valeur des transactions en agences a progressé de 40 %, passant de 708,3 milliards à 990,5 milliards. La valeur des transactions sur les canaux des agences a progressé de 44 %, passant de 472,3 milliards à 681,6 milliards.

« Le contexte de la COVID a favorisé l’adoption des transactions numériques par nos clients et nous sommes sortis de cette pandémie de trois ans avec une solide présence numérique « , a déclaré le Dr Mwangi.

Les capacités fintech/numériques du Groupe ont continué d’être renforcées par le déploiement réussi de la plateforme universelle de paiements numériques interopérables, Pay with Equity (PwE), dont le volume de transactions a progressé de 243 %, passant de 14,1 millions à 48,3 millions. Les transactions bancaires mobiles et en ligne ont augmenté de 270 %, passant de 361,6 millions à 1 336,3 millions. Le chiffre d’affaires a progressé de 73 %, passant de 2 388 millions à 4 119,6 millions de shillings kenyans.

L’activité a évolué vers le numérique et l’internet ;

- 98 % des transactions sont réalisées hors agence.

- 96 % des transactions sont réalisées sur des plateformes tierces et en libre-service, représentant 70 % de la valeur des transactions.

- 87 % des prêts sont traités sur mobile.

- 82 % des transactions sont effectuées sans espèces.

- Les transactions numériques ont progressé de 23,3 %, passant de 1 856,6 milliards de shillings kenyans à 2 288,8 milliards de shillings kenyans, tandis que les paiements numériques ont progressé de 171 %, passant de 20 milliards de shillings kenyans à 54,2 milliards de shillings kenyans.

Le Groupe a enregistré une croissance de son bénéfice après impôts de 8 %, passant de 11,9 milliards de Ksh à 12,8 milliards de Ksh. Le bénéfice avant impôts a progressé de 10 %, passant de 15,3 milliards de Ksh à 16,9 milliards de Ksh. La rentabilité a été portée par un résultat non financé de 11,5 milliards de Ksh à 18 milliards de Ksh, en hausse de 57 %, contribuant à 45 % du résultat total, reflétant l’amélioration de la qualité des résultats du Groupe.

Le résultat brut du financement du commerce extérieur a progressé de 100 %, passant de 1,2 milliard de Ksh à 2,4 milliards de Ksh. Les garanties de financement du commerce extérieur et le volume hors bilan ont progressé de 39 %, passant de 120 milliards de Ksh à 167 milliards de Ksh. Le résultat de change a enregistré une croissance de 160 %, passant de 2 milliards de Ksh à 5,2 milliards de Ksh.

Français Malgré la croissance de 57 % des revenus non financés, le revenu total a augmenté de 28 % pour atteindre 39,7 milliards de Kshs, contre 30,9 milliards de Kshs, en raison d’une faible croissance des revenus d’intérêts de 21 %, passant de 26,7 milliards de Kshs à 32,4 milliards de Kshs, tandis que les charges d’intérêts correspondantes ont augmenté de plus du double du taux de croissance des revenus d’intérêts, soit 47 %, pour atteindre 10,7 milliards de Kshs, contre 7,3 milliards de Kshs. Les rendements des actifs productifs d’intérêts ont augmenté de 9,5 % à 10,3 %, mais la marge nette d’intérêts a stagné à 6,8 % en raison de la hausse du coût des fonds, qui est passé de 2,7 % à 3,5 %. Cette augmentation reflète l’environnement macroéconomique difficile caractérisé par une inflation élevée et persistante et des taux d’intérêt élevés.

Français Outre la faible croissance du revenu net d’intérêts de 12 % due à une croissance plus faible des revenus d’intérêts de 21 % par rapport à la croissance de 47 % des charges d’intérêts, l’activité n’a pas été épargnée par la croissance des coûts totaux, qui ont progressé de 46 %, passant de 15,6 milliards de Kshs à 22,8 milliards de Kshs. Ces coûts sont principalement imputables à une augmentation de 127 % des provisions pour pertes sur prêts, de 1,4 milliard de Kshs à 3,1 milliards de Kshs, des charges de personnel de 33 % à 5,0 milliards de Kshs à 6,6 milliards de Kshs et des autres charges d’exploitation de 42 % à 9,2 milliards de Kshs à 13,1 milliards de Kshs.

La croissance des autres charges d’exploitation s’explique par les dépenses massives de transformation de l’entreprise visant à intégrer les investissements en innovation et technologie pour la transformation numérique et la préparation de l’entreprise à la prochaine étape de croissance, ainsi que par l’effet de la hausse de l’inflation et de la dépréciation monétaire. La croissance des charges de personnel reflète le renforcement de l’équipe dirigeante, parallèlement à la croissance de la taille, de la complexité et de la sophistication de l’entreprise transformée. La hausse de 33 % des charges de personnel et de 42 % des autres charges d’exploitation s’est conjuguée pour porter le ratio charges d’exploitation à 49,1 %, contre 45,3 % auparavant. Malgré la croissance actuelle des coûts et les investissements continus dans la transformation de l’entreprise, il est possible de se concentrer sur l’optimisation des coûts, la recherche d’efficacité et les gains de productivité afin de renforcer la valeur. La numérisation et la transformation de l’entreprise favoriseront l’efficacité du Groupe.

L’augmentation de 127 % des provisions pour pertes sur prêts, passant de 1,4 milliard de shillings kényans à 3,1 milliards de shillings kényans, a porté le coût du risque à 1,9 %, contre 1,2 %, et s’explique par une légère détérioration des créances douteuses, qui sont passées de 8,65 % à 9,1 %. Le contexte macroéconomique turbulent, caractérisé par une inflation persistante, des taux d’intérêt élevés et la dépréciation du shilling kényan par rapport au dollar américain, a justifié la prudence en matière de provisionnement.

Malgré un environnement opérationnel difficile, la stratégie offensive a généré une croissance de 21 % du total des actifs et de 23 % des dépôts des clients, grâce à une image de marque renforcée grâce à des investissements à impact social accrus. Ces investissements ont porté sur l’inclusion financière et la formation à l’entrepreneuriat, les investissements dans les communautés d’accueil des réfugiés, le renforcement des capacités agricoles et l’accès à des soins de santé abordables, tout en soutenant les filets de sécurité sociale pour les populations marginalisées telles que les réfugiés, les orphelins, les personnes âgées et les personnes handicapées physiques. Ils ont également mené des initiatives de durabilité environnementale et sociale pour les communautés et la société.

La Fondation Equity Group, notre branche sociale et moteur, compte 40 000 élèves du secondaire, du CP au CM1, bénéficiant d’une bourse complète couvrant les frais de scolarité, les uniformes, l’argent de poche, le transport, les courses et les frais médicaux. 3,87 millions d’agriculteurs ont bénéficié d’un soutien pour passer de l’agriculture paysanne à l’agro-industrie. Français 4,89 millions de ménages ont été aidés à recevoir des paiements sociaux réguliers et des allocations pour atténuer les défis de la vie tandis que 81 centres médicaux Equity Afia ont été ouverts pour répondre aux besoins de santé des communautés d’accueil en offrant des services médicaux abordables de haute qualité et ont soigné plus de 1,48 million de patients au total. 21,8 millions d’arbres ont été plantés dans le cadre de la contribution d’Equity pour atténuer les changements environnementaux négatifs tandis que 386 120 ménages ont reçu des appareils et équipements d’énergie propre et renouvelable à usage domestique ainsi qu’un financement des écoles pour passer des cuisines alimentées au bois de chauffage à des solutions énergétiques plus propres telles que les carburants GPL. 432 242 jeunes et femmes ont été formés et financés dans le cadre du programme Young Africa Works pour démarrer des entreprises créant des emplois pour 1,3 million de jeunes.

La stratégie défensive a permis au Groupe de tirer pleinement parti de la reprise post-COVID-19, de la transformation numérique et des turbulences macroéconomiques. Le Groupe bénéficie d’un bilan défensif et agile, caractérisé par une liquidité élevée, avec des liquidités en hausse de 55 % pour atteindre 258,4 milliards de shillings kényans (contre 166,4 milliards de shillings kényans), soit 17 % du total des actifs du bilan du Groupe. Les titres d’État et les liquidités totalisent 650,9 milliards de shillings kényans, soit 43 % du bilan total du Groupe.

Le Groupe affiche un ratio de créances douteuses de 9,1 %, un ratio relativement favorable par rapport à la moyenne du secteur, qui s’élève à 14 %. Le taux de couverture des créances douteuses de 88 %, le ratio prêts/dépôts de 68,1 % et le ratio de liquidité de 51,5 % positionnent le Groupe sur la défensive. Malgré sa solide position défensive, le Groupe continue de générer des rendements compétitifs pour les actionnaires, avec un rendement des capitaux propres moyens (ROAE) de 27,5 %, contre 27,4 % auparavant, et un rendement des actifs moyens (ROAA) de 3,5 %. Les réserves de fonds propres restent élevées : le ratio fonds propres de base/actifs pondérés des risques s’établit à 15,5 %, contre le minimum réglementaire de 10,5 %, et le ratio fonds propres/actifs pondérés des risques s’établit à 19,8 %, contre le minimum réglementaire de 14,5 %.

La solidité de ses indicateurs financiers non seulement positionne stratégiquement le Groupe, mais lui confère également des outils et des capacités d’exécution compétitifs, ainsi qu’une position de leader sur le marché, grâce à un bilan agile et solide et à un moteur économique et social performant :

- 17 % du total des actifs sont constitués de liquidités

- 43 % du total des actifs sont constitués de liquidités et de titres d’État

- 88 % de couverture des créances douteuses en termes de provisions

- 1 % de ratio prêts/dépôts

- 5 % de liquidités

- 8 % de ratio fonds propres/actifs pondérés des risques élevé.

La solide position de trésorerie et de liquidité d’Equity, sa forte dynamique de croissance et de performance, ses solides réserves d’actifs en provisions et en capital positionnent l’institution dans une position idéale pour déployer sa stratégie de croissance offensive, soit de manière opportuniste par le biais de fusions et d’acquisitions, soit par le biais d’une croissance organique s’appuyant sur sa marque forte et ses capacités numériques, sa forte profondeur entrepreneuriale et managériale et la réputation du Groupe en matière de structure de gouvernance, de pratiques et de capacités d’exécution solides.

People also viewed:

Equity Group annonce un bénéfice net de 15,4 milliards de Ksh grâce à une gestion prudente des coûts et à la reprise de la croissance

Les actifs totaux ont augmenté de 4 % d’une année sur l’autre, passant de 1,69... Read more

Equity Group annonce un bénéfice avant impôts de 60,7 milliards Ksh, porté par une croissance stratégique diversifiée

Dividende proposé par action : 4,25 Ksh, soit un ratio de distribution de 34,5 %... Read more

Equity Group Holdings Plc annonce un bénéfice après impôt de 40,9 milliards Kshs pour le troisième trimestre 2024

Le bénéfice par action a augmenté de 13 % pour atteindre 10,4 Kshs. Le bénéfice... Read more

Equity Group dévoile son Rapport de Durabilité 2023 : « Un monde durable est une Afrique transformée » mettant en lumière une vision audacieuse et un impact concret

Le Rapport de Durabilité 2023 d’Equity Group souligne son engagement à promouvoir la durabilité en... Read more