Dénonciation

Equity Group renoue avec la croissance

12th May 2022

- Croissance du revenu d’intérêts nets de 31%

- Croissance des actifs productifs d’intérêts de 36%

- Croissance du bénéfice après impôts de 36%

Nairobi, 12 mai 2022…. Alors que l’économie mondiale continue de se remettre de la crise de la pandémie de COVID-19, Equity Group a assoupli sa stratégie défensive qui avait été déployée pendant l’incertitude économique et est revenue à sa stratégie de croissance. La stratégie défensive impliquait la conservation des liquidités générées en interne, renonçant aux versements de dividendes pendant deux années consécutives afin de constituer des réserves de capital. Cela a permis d’augmenter les fonds des actionnaires, qui sont passés de 111,8 milliards de shillings kényans (Kshs) au 31 décembre 2019 à 176,2 milliards de Kshs au 31 décembre 2021. Le coût du risque a culminé à 6,1% pour l’exercice clos le 31 décembre 2020, contre un cycle normalisé de 1,5%, ce qui a permis d’augmenter la couverture des prêts non productifs à 98,2%. Le ratio de liquidité du Groupe est passé de 52,1% au 31 décembre 2019 à 63,4% au 31 décembre 2021, le Groupe ayant préservé ses liquidités. Le ratio prêts/dépôts a diminué, passant de 75,9% au 31 décembre 2019 à 61,3% au 31 décembre 2021, les investissements en équivalents de trésorerie et en titres d’État ayant augmenté pour atteindre 636,9 milliards de Kshs, soit 48,8% du bilan total, contre 258,6 milliards de Kshs, soit 38,4% du bilan au 31 décembre 2019. La stratégie défensive adoptée et poursuivie par le Groupe pendant les deux années de la pandémie de COVID-19 l’a bien positionné pour sa stratégie de croissance optimale et efficace dans l’économie post-COVID-19.

Pour l’année au 31 mars 2022, le total des actifs et le bilan du Groupe ont augmenté de 19%, passant de 1 066,4 milliards de Kshs à 1 269,5 milliards de Kshs par rapport à la période correspondante de l’année précédente, tandis que la trésorerie et les équivalents de trésorerie ont diminué de 31%, passant de 241 milliards de Kshs à 166,4 milliards de Kshs, le Groupe ayant repris ses prêts agressifs. Les prêts nets ont augmenté de 28%, pour atteindre 623,6 milliards de Kshs, contre 487,7 milliards de Kshs, tandis que les investissements en titres d’État ont augmenté de 50%, pour atteindre 389,4 milliards de Kshs, contre 258,9 milliards de Kshs. Cela a permis aux actifs productifs d’intérêts d’augmenter de 35,7%. La réaffectation des actifs, de la trésorerie et des équivalents de trésorerie vers les actifs productifs d’intérêts a entraîné une croissance du revenu d’intérêts nets de 31%, passant de 14,8 milliards de Kshs à 19,4 milliards de Kshs, le rendement des actifs productifs passant de 8,9% à 9,5%. Le revenu d’exploitation a augmenté de 21%, passant de 25,5 milliards de Kshs à 30,9 milliards de Kshs, les revenus non financés représentant 37,2% du revenu d’exploitation.

Les filiales régionales ont continué à gagner des parts de marché, leur contribution totale au revenu du Groupe passant de 37% (9,6 milliards de Kshs) à 40% (12,8 milliards de Kshs). Les filiales ont augmenté leur contribution au bénéfice après impôts du Groupe, qui est passée de 21% (1,9 milliard de Kshs) à 30% (3,6 milliards de Kshs). Le rendement des capitaux propres moyens pour les filiales s’est élevé à 23,6% par rapport à un ratio de coût du capital de 21%, Equity Bank Uganda et Equity Bank Rwanda rejoignant Equity Bank Kenya pour enregistrer un rendement des actifs moyens supérieur à 4%, malgré la réaffectation des actifs. La liquidité a légèrement diminué, passant de 60,6% à 56,9%, ce qui reflète la marge de manœuvre et l’opportunité d’optimiser en permanence la répartition des actifs et la croissance des prêts. La poursuite stratégique d’une croissance de qualité a permis de réduire les prêts non productifs, qui sont passés de 11,3% à 8,6%, le coût du risque se normalisant à 1,2% et la couverture des prêts non productifs augmentant de 87,4% à 95%. La poussée d’innovation d’Equity par le biais de la numérisation a vu la croissance des activités de libre-service et un changement significatif de l’utilisation par les clients des canaux à coût fixe vers les canaux à coût variable et les canaux tiers. Les canaux physiques, composés des agences et des distributeurs automatiques de billets, n’ont géré que 2,9% des transactions, tandis que les canaux numériques (mobile, internet et canaux tiers) ont géré 97,1% de toutes les transactions, ce qui reflète le succès de la stratégie numérique du Groupe. Le paiement mobile universel «Pay With Equity» est en train de révolutionner le commerce de détail en permettant à l’efficacité du paiement numérique de contribuer de manière significative à l’efficacité économique.

Les gains d’efficacité combinés en matière de croissance de la marge d’intérêt nette, qui est passée de 6,4% à 6,8% grâce à une allocation efficace des actifs, à l’amélioration des performances des filiales, à la diminution du coût du risque de crédit et aux gains d’efficacité des coûts liés à la numérisation, ont entraîné une croissance du revenu total de 21%, tandis que les coûts d’exploitation totaux ont augmenté de 13%. Le ratio coût/revenu a diminué, passant de 49,8% à 45,3%. Le bénéfice après impôts a augmenté de 36%, passant de 8,7 milliards de Kshs à 11,9 milliards de Kshs l’année précédente. Le rendement des actifs moyens s’est amélioré, passant de 3,3% à 3,7%, le rendement des capitaux propres moyens passant de 25,1% à 27,4%. Le bénéfice par action a augmenté de 34%, passant de 2,30 Kshs à 3,10 Kshs.

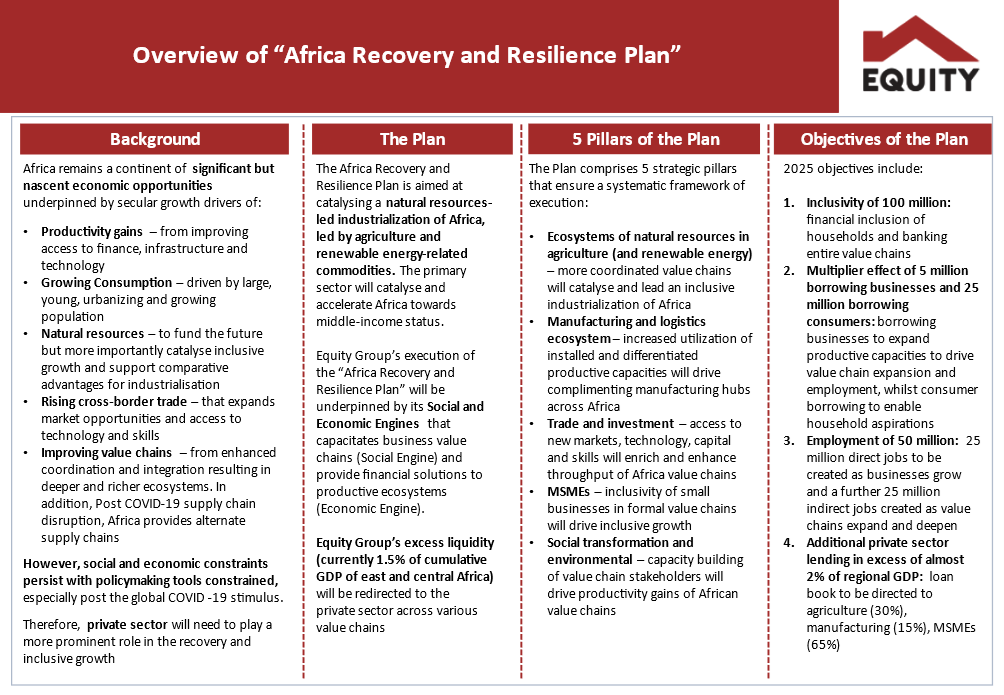

Compte tenu de la forte position stratégique du Groupe et de l’amélioration de l’environnement socio-économique, le Groupe a mis en place le «Plan africain de relance et de résilience» visant à soutenir la reprise rapide du secteur privé, à le redéfinir et à le faire prospérer en reconstruisant mieux et en renforçant la résilience.

Equity Group a doté le Plan de 700 milliards de Kshs pour prêter à 5 millions de micro, petites et moyennes entreprises (MPME) tout en s’associant aux gouvernements nationaux pour fournir un environnement micro-économique et politique favorable permettant au secteur privé de prospérer. Equity Group s’est associé à l’IFC, la branche du secteur privé de la Banque mondiale, à la Banque africaine de développement et à 10 banques de développement européennes pour financer en syndication les secteurs primaires de l’agriculture et de l’exploitation minière, le secteur manufacturier, le commerce et les investissements. Le partenariat avec les Nations Unies par l’intermédiaire de représentants résidents nationaux dans les 6 pays où nous opérons vise à faciliter le renforcement des capacités des MPME pour garantir l’inclusion et que personne ne soit laissé pour compte grâce au financement de l’investissement à impact social. Grâce au partenariat avec Mastercard Foundation dans le cadre de « Young Africa Works », qui comprend l’éducation financière et la formation à l’entrepreneuriat, le partage des risques de crédit et les garanties de crédit pour les prêts des MPME, les 5 millions d’entrepreneurs seront en mesure de créer 50 millions d’emplois directs et indirects dans la région. Le groupe du Commonwealth a proposé de s’associer à Equity pour intégrer le Plan africain de relance et de résilience lors de la réunion de leurs chefs de gouvernement (CHOGM) au Rwanda en juin.

Le Plan a cinq objectifs et cibles réalisables :

- Augmentation de la productivité dans les secteurs primaires de l’agriculture et des industries extractives.

- Développement d’un secteur manufacturier et valorisation du secteur primaire pour produire de l’agro-transformation et de la transformation des minéraux.

- Augmentation des investissements et du commerce, en attirant des capitaux mondiaux, locaux et régionaux pour construire des chaînes d’approvisionnement locales et régionales afin de remplacer les chaînes d’approvisionnement mondiales brisées. Renforcer la zone de libre-échange continentale de la Communauté d’Afrique de l’Est tout en promouvant l’exportation de produits manufacturés à valeur ajoutée et de produits du secteur primaire pour la substitution des importations et une croissance axée sur les exportations à forte valeur ajoutée.

- Soutien aux micro, petites et moyennes entreprises pour qu’elles se formalisent, qu’elles aient accès au financement et au capital et qu’elles renforcent leurs capacités à peupler les chaînes de valeur et l’écosystème des secteurs primaires, de l’industrie manufacturière, du commerce et de l’investissement, ainsi que du secteur de l’énergie et de la logistique. Cela garantira la participation et la croissance de l’entrepreneuriat et du capital africains.

- Fournir un financement vert pour garantir que le développement et la croissance et la transformation régionales se produisent de manière durable, en utilisant une énergie propre, en préservant l’environnement et en favorisant l’inclusion.

La direction a des perspectives commerciales positives en raison de :

- L’amélioration des perspectives d’intégration régionale et de croissance économique, ainsi que la poursuite de la reprise économique mondiale, qui offrent l’opportunité de développer un portefeuille de prêts de qualité en soutenant l’agriculture, l’industrie manufacturière, le commerce et l’investissement pour remplacer les chaînes d’approvisionnement mondiales brisées.

- L’opportunité significative d’une optimisation efficace du bilan, étant donné le ratio de liquidité élevé du Groupe de 56,9% et le faible ratio prêts/dépôts de 61,3%.

- L’opportunité d’améliorer à la fois le rendement des actifs productifs d’intérêts grâce à la réaffectation des actifs et la marge d’intérêt nette résultant de la capacité à fixer le prix du risque de crédit.

- La normalisation du coût du risque, qui est soutenue par la couverture existante des provisions et les garanties de risque partiel.

- L’opportunité de gains d’efficacité grâce à la transformation commerciale rendue possible par la technologie, qui passe à un modèle de libre-service sur les propres appareils des clients et à un modèle de coût variable, un changement par rapport au modèle commercial à coût fixe des agences physiques.

- L’opportunité d’optimisation des coûts découlant de la numérisation et de processus efficaces.

Evelyn Rutagwenda, vice-présidente du conseil d’administration d’Equity Group (à gauche), Dr. James Mwangi, directeur général et PDG d’Equity Group (au centre) et Prof. Isaac Macharia, président du conseil d’administration d’Equity Group (à droite) s’entretiennent lors de la réunion d’information aux investisseurs du premier trimestre 2022 et de la publication des résultats financiers.

Dr. James Mwangi, directeur général et PDG d’Equity Group (au centre) s’entretient avec Sam Gitwekere, directeur du risque d’entreprise du Groupe (à gauche) et Mary Wamae, directrice exécutive du Groupe (à droite) lors de la réunion d’information aux investisseurs du premier trimestre 2022 et de la publication des résultats financiers.

People also viewed:

Equity Group annonce un bénéfice net de 15,4 milliards de Ksh grâce à une gestion prudente des coûts et à la reprise de la croissance

Les actifs totaux ont augmenté de 4 % d’une année sur l’autre, passant de 1,69... Read more

Equity Group annonce un bénéfice avant impôts de 60,7 milliards Ksh, porté par une croissance stratégique diversifiée

Dividende proposé par action : 4,25 Ksh, soit un ratio de distribution de 34,5 %... Read more

Equity Group Holdings Plc annonce un bénéfice après impôt de 40,9 milliards Kshs pour le troisième trimestre 2024

Le bénéfice par action a augmenté de 13 % pour atteindre 10,4 Kshs. Le bénéfice... Read more

Equity Group dévoile son Rapport de Durabilité 2023 : « Un monde durable est une Afrique transformée » mettant en lumière une vision audacieuse et un impact concret

Le Rapport de Durabilité 2023 d’Equity Group souligne son engagement à promouvoir la durabilité en... Read more